距开幕仅剩 323 天

距开幕仅剩 323 天

装配式装修:公建需求稳中有升,住宅潜力市场大

装配式装修发展驱动因素

短期看装配式建筑硬性指标,长期看环保及用工价格

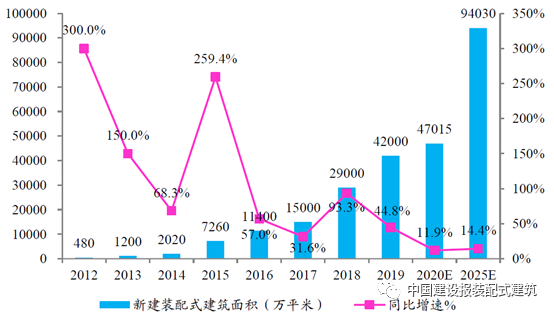

短期因素:装配式建筑硬性指标的倒逼,装配式装修具备高性价比根据住房和城乡建设部的统计,2012年以来装配式建筑实现了快速发展。2019年新建装配式建筑面积已达42000万平方米,同比增速44.8%,占新建建筑面积的比重为13.4%。假定每年新建建筑面积不变的情况下,按全国装配式建筑占新建建筑的比例达到15%计算,2020年新建装配式建筑面积将至少达到47000万平方米,同比增长11.9%;2025年新建装配式建筑面积则将达到94000万平方米,年化复合增速为14.4%。

⚫ 装修是评价装配式建筑的重要组成

根据住房和城乡建设部2017年颁布的《装配式建筑评价标准》(GB/T51129-2017),判断建筑是否为装配式建筑需满足以下4个条件:主体结构部分评分值不低于20分;围护墙和内隔墙部分的评分不低于10分;采用全装修;装配率不低于50%。

通过评分标准可以看出,主体结构评为占50%,外装占比10%,内装占比40%。我们这里所说的装配式装修通常指内装,在评价装配式建筑时拥有40%的权重,是评价装配式建筑的重要组成。

⚫ 装配式建筑主体结构面临技术+成本两大难题

从建筑主体结构角度来看,当前国内装配式建筑按主体结构材料分类,以装配式混凝土结构(PC)和装配式钢结构(PS)为主。但两类建筑在推广过程中,皆面临技术和成本两大难题。

技术方面:PC结构的技术难题在于施工工艺复杂。传统混凝土结构采用现浇方式施工,施工工艺粗放。改用装配式后,现场施工从支模+现浇改为吊装+节点现浇,由于混凝土构件自重大,对钢筋位置有较高的要求,吊装难度大;构件之间的钢筋采用灌浆套筒或螺栓等方式连接,尚缺少可靠的检测方式。

PS结构的技术难题在于部品部件与主体结构的匹配性。传统钢结构的围护墙体、楼板采用现浇方式建造,而PS结构要求全部改为预制。而预制墙体与钢结构主体之间的匹配性较差,导致出现渗漏、隔音差等问题,影响居住体验。

成本方面:PC结构缺乏装配式理念,成本不可控升高。现浇方式建造的混凝土结构,在设计时没有模块化的考虑,构件尺寸和种类多样化。目前很多预制混凝土项目碰到的问题是设计理念没有改变,强行采用工厂预制生产构件,每一个新项目都需要重新制作混凝土构件的模板且模板种类众多,因此成本大幅上升,且很难控制。

PS结构造价相比PC结构更高,节省的人工成本目前仍不足以弥补较高的构件材料费。根据住房和城乡建设部颁布的《装配式建筑工程消耗量定额》,采用PS结构单看人工费虽有所下降,但钢结构的材料费较高,且大量的吊装和安装作业导致机械费相比于PC结构高出许多,更多的工种配合导致组织措施费和企业管理费等上升,实际人工成本并没有下降。

⚫ 相对主体结构的装配式,装配式装修成为当前实现装配式建筑性价比较高的方式

由于主体结构面临技术和成本两大难题,尤其是PC结构钢筋连接的可靠性不高,主体结构中发挥承重作用的构件柱、梁等均不采用预制,主体结构50分中往往仅满足20分的最低要求。要达到装配式建筑的最低分数线,装修部分需贡献至少30分。

一方面,由于装配式建筑要求必须为全装修,全装修强调装修一次成型,本身就符合装配式装修的概念,全装修的技术相对成熟,容易实现;另一方面,采用装配式装修与装修部分的其余得分项吻合,容易拿到剩余分数。因此,我们认为当前主体结构受制于技术和成本两大难题的情况下,依靠装配式装修来实现装配式建筑是性价比较高的方式。

长期因素:人工价格上涨+环保需求提升

装配式建筑行业在发展初期受政策推动的影响更明显,一定规模效应后,装配式具有更强的经济适用性。而传统建造成本上升的趋势是不可逆的,装配式将成为市场化选择,届时将实现更快的需求增长。

⚫ 人口红利消失,工程师红利将至

根据国家统计局的数据,当前建筑行业农民工从业人数在逐步下降,农民工平均收入上升较快,农民工老龄化趋势明显,人口红利正在逐渐消失。具体来看:一是愿意从事传统建筑业的农民工人数日益减少;二是建筑业农民工月收入不断上涨;三是农民工老龄化问题日益严重。

但从全国高校毕业生人数来看,2011年以来,每年普通本专科高校毕业生人数均超过600万人,每年毕业研究生人数在40~60万人。高等学历人才供给旺盛,未来将步入工程师红利时代。从这点来看,建筑装饰行业逐步走向装配式时代,是适逢其时。

⚫ 装配式装修更符合绿色建筑理念,更有利人体健康

从环保需求来看,一方面是降低建筑能耗,另一方面是降低对人体的危害。从2015年各主要建材能耗和碳排放情况来看,水泥生产能耗在建筑总能耗中比重达43%,二氧化碳排放占比更是达到59%。装配式装修采用环保材料,大幅减少室内装修时水泥、砂浆等材料用量,对降低建筑能耗和碳排放十分有利。从对人体有害物质的控制标准来看,装配式装修的指标明显更加严格,甲醛释放量要求直接降低一个量级,对于可溶性金属的要求直接是0。因此采用装配式装修对人体健康更有利。

无论是从降低建筑能耗的角度,还是人体健康的角度,装配式装修都更能满足环保需求,是未来装修行业发展的必然趋势。

装配式装修

公建需求稳中有升,住宅潜力市场较大

装配式装修当前应用领域主要为保障房、长租公寓和酒店

装配式装修技术当前主要应用于保障房、长租公寓以及酒店的装修。保障房主要作为装配式装修技术的试验田,每年有1000~2000万套的建设需求。长租公寓、租赁房、酒店具有空间重复性高、可复制性强、对装修工期要求高的特征,适合采用装配式装修,因此成为装配式装修优先应用的领域。

⚫ 长租公寓和租赁房:“房住不炒”时代装配式装修的需求主力

长租公寓和租赁房是国家建立房地产长效机制、推行租购并举、抑制炒房的重要手段之一,也是当前我国租赁市场发展的必然产物。我们认为随着租赁市场各方诉求的不断发展,长租公寓和租赁房将迎来高速发展的黄金时代。不过租赁房的推行对新房购买需求有一定的挤压,但对于装饰装修企业而言,租赁房市场是B端增量。

⚫ 酒店:中端酒店需求崛起,高端酒店需求萎靡

中端酒店保持快速增长,是酒店装修需求的主要来源。根据中国饭店协会的统计,2013年以来,中端酒店数量实现快速增长,从2013年649家增加值2018年6036家,客房数从2013年97439间增加至2018年634189间。近年来,国内酒店行业加速整合,中端酒店呈现连锁化经营,酒店装修标准化程度提升,更适合使用装配式装修。

高端酒店进入萧条期,增长停滞导致相关装修需求不振。根据国家旅游局的统计数据,2007~2010年,我国五星级酒店数量从269家发展到595家,尤其是二三线城市的高星级酒店建设力度较大,酒店行业的高景气度,带来了高端酒店装饰需求的快速增长,驱动从事高端公装的龙头公司的收入快速增长。但从2014年开始,我国五星级酒店进入衰退期和萧条期,供过于求使得五星级酒店的平均房价进入下行通道,受此影响,五星级酒店的数量也到达顶峰、增长停滞,并在2018年首度出现下降。高端星级酒店增长停滞、供过于求,存量酒店减少,进而导致高端酒店装修需求偏弱。

潜在B端增量:地产竣工回暖趋势明显,精装房比例持续提升

当前装配式装修技术在住宅中的应用还不多,但随着技术逐步走向成熟,未来将逐步在住宅精装修市场中渗透。我们认为随着住宅精装房渗透率的提升,装配式装修技术的潜在B端增量也在不断增加。

⚫ 短期逻辑:地产竣工回暖趋势明显,装修行业短期景气向好

房地产开发流程通常分为“拿地→开工→开盘→竣工”四个阶段,整个时间周期为2~3年。但2017年以来,由于宏观调控下融资端出现压力,开发商普遍资金偏紧,导致开工提前,竣工推后;同时精装修房比例提升,从开工到竣工的周期延长。2017年下半年以来,新开工增速与竣工增速逐步背离,在2018年进一步拉大,但2019年下半年以来随着宏观调控的缓和,竣工增速有向上回暖的趋势。

按照地产竣工周期的传导,在2017年新开工同比高增长的传导下,2020年竣工逐步向好的趋势正在确立。作为与竣工端紧密相连的装修工程,我们认为将在此轮竣工回暖带动下,有业绩释放超预期的可能。由于装配式建筑占比的硬性指标,装配式装修将在装修行业整体回暖的带动下加速增长。

⚫ 长期逻辑:精装房比例不断提升,装配式装修可应用的空间增长

住房和城乡建设部早在2002年就曾推出《商品住宅装修一次到位实施细则》,所谓装修一次到位,就是指全装修。全装修住宅既绿色环保,又提高了服务质量、降低了装修成本,看起来是大势所趋了,理应得到推广。但时隔多年,全装修的渗透率依然不高。

我们认为精装房渗透率以前难以提高,但2017年以来得以明显提升的原因如下:

首先,从政策端来看,《建筑业“十三五”规划》带动了精装房的迅速推广。该规划提出到2020年末,城镇绿色建筑占新建建筑比重达50%,新开工全装修住宅面积占比达30%。随后,各省市级政府加快配套政策的推出,是全装修项目加速落地的重要推手。2017~2019年各级政府颁布相关政策53个,占全部政策数量的59.5%。

其次,从供给端来看,房地产增量时代已过,精装房成为开发商竞争的重要手段。2014年以前房地产行业连续20多年规模高速增长,商品房供不应求,单位面积房价持续攀升。2014年房地产行业出现负增长,其后在宏观调控下,行业增速明显放缓,进入平稳增长期。在宏观调控的背景下,中小开发商资金链压力逐步显现,行业进一步向大企业集中,行业秩序逐步修复。精装修房成为市场低迷期大开发商之间竞争的重要手段。

再其次,从需求端来看,需求由投资性住房向自住房转变,精装修优势凸显。2017年以前,由于房价持续上升,投资性购房多,购房者通过二手房交易获利的意图强烈,毛坯房显然更适合这个市场。2017年以后,随着稳房价宏观调控的实施以及“十九大”以来多次政府会议强调坚持“房住不炒”,房价增速大幅放缓,二手房流动性下降,改善型自住房比例上升。在这种需求转变下,精装房的优势凸显。

最后,从技术角度来看,装配式技术更适用于大批量精装。全装修要求的是土建装修一体化设计、一次成型,而装配式技术是当前实现全装修的重要方式。一方面,大部分开发商有固定的户型和装修方案,可复制性高,采用装配式技术批量化生产有规模优势。另一方面,采用装配式技术工期大幅缩短,且政策加持下可以提前预售,符合当前开发商加速周转的战略。由此来看,装配式技术适合当前开发商批量精装的B端市场。

由此看来,当前精装修住宅全面推广的生态已形成,预计未来精装修住宅的渗透率可以步入快速稳定上升的轨道。

第七届

亚洲国际内装工业化展览会

2022年5月25-27日

国家会展中心(上海 · 虹桥)

期待与您相见!