距开幕仅剩 288 天

距开幕仅剩 288 天

装配式装修或引发建材行业变局:从“服务业”变为“制造业”业态

根据住建部的相关统计,2020年全国新开工装配式建筑共计6.3亿㎡,较2019年增长50%。其中上海和北京新开工装配式建筑占比分别达91.7%和40.2%。装配式建筑迎来爆发式增长,也引发了装配式内装市场迅速升温,不少企业也开始“抢滩”这片蓝海。

2021年4月28日,深圳市住房和建设局委托指导深圳市建筑产业化协会牵头,组织了共计12家行业龙头企业参与编制并率先发布了国内首部装配式装修地方标准,从此,装配式装修行业有了政企公认的实用性参考标准。

在装配式装修赛道,发达省市支持政策较住建部政策更进一步,而中高线向低线城市渗透的方向与消费升级的逻辑相契合。在这个前提下,装配式内装软件平台也迎来资本高度关注。最显著的例子是,2021年2月,高瓴资本领投了装配式内装软件“秒象”Pre-A轮融资,投资数额为数千万元。

装配式内装全流程服务数字化平台,为装配式行业提供设计、拆单、生产、交付、工人安装等场景一体化解决方案打造行业标准化SaaS软件服务,同时集成供应链服务。它的出现,将驱使装修行业属性从“服务业”向“制造业”切换,产品从“个性化”向“标准化”切换,采购从“无序”向“有序”切换,行业竞争格局有望从分散向集中。

---------------------------------------------

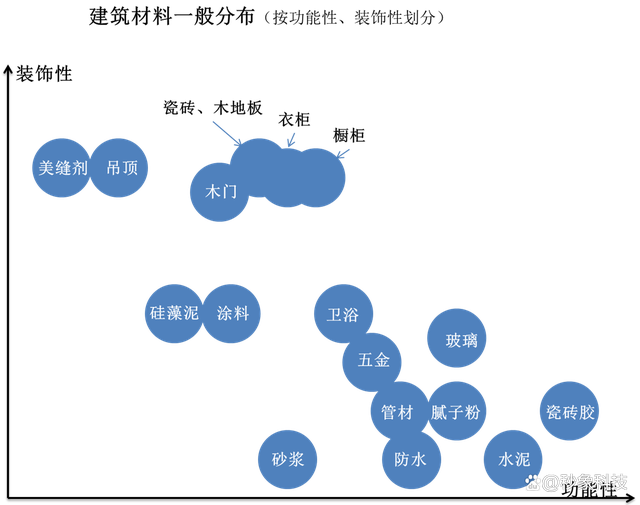

消费建材的销售渠道大致分为两类:B端的集采与C端的零售。集采的流量入口主要为龙头房地产开发企业、基建大建筑总包企业与规模家装公司;而C端零售则主要通过发展经销商或者直营门店体系,实现对消费者或施工人员的销售。

2017年始,精装修的快速渗透及下游地产集中度的提升,或导致功能性建材议价能力边际大幅改善,拥有渠道“工程基因”的“品牌建材”脱颖而出。此为消费类建材流量入口端的第一次变革,实现了B端与C端结构的重塑——B端比重提升,下游集采客户的“选择”加速了“品牌建材”的渗透,当前时点趋势仍在延续。

与此同时,装配式装修驱动的消费类建材流量入口端的第二次变革已经同步开启:一方面,装配式装修有望对传统装修行业的颠覆类似于大工厂之于手工业,而建材将再获选择;另一方面,装配式装修的发展或驱使建材再显分化,属于“必选”的功能性将走向集中和品牌力增强,而“可选”的装饰性建材趋向分散。所谓的“功能性必选”建材,为无毒、省时间、不找麻烦。

装配式装修趋势性渗透之下,功能性建材对于装修质量及装修品牌的保障更加关键,而装饰性建材及被替代材料的作用相对弱化,装配式装修将驱使材料“品牌力”向功能性建材集聚,并可能形成跨界降维打击。

精装房与地产集中度的提升促使集采赛道高成长更具确定性(B端占比提升),功能性建材龙头将获超额成长,且随着议价能力的提升利润率及现金流将迎改善。

集采业务更确定的高增长源于两种“杠杆效应”:

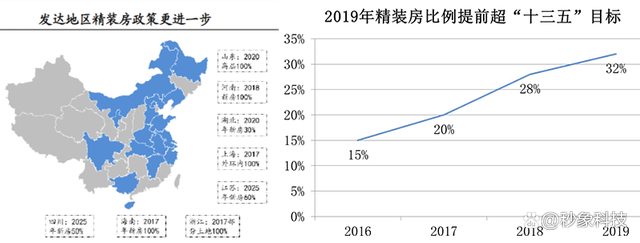

一、中央政策鼓励并推动住宅精装修的落地,而地方政府与地产商的执行更进一步带来的“杠杆”。住建部“十三五”规划提出2020年全国新开工全装修成品住宅要达30%,而东南沿海及西南核心经济地带的具体执行目标远高于国家标准,甚至部分省市地区提出100%精装修的规划。而地产企业在精装修之中有利可图,亦存在动力推动精装修渗透落地。奥维云网数据显示,2019年精装修比例即达32%,提前跨越住建部规划目标。

二、精装边际渗透市场与品牌建材目标市场高度重合带来的“杠杆”,导致品牌消费建材的有效流量加速向To B的集采环节集中。精装修渗透的方向为从高线向低线城市扩散,而对于品牌建材商,有效市场为具备消费能力及品牌意识强的地区,因此精装修“由高到低”的边际渗透大部分与品牌建材企业相重合,因此形成了较大的杠杆效应。

与此同时,下游地产集中度提升加速了“品牌建材”的渗透。对于龙头房企而言,装修质量对自身声誉影响较大,集采端存动力与拥有品类全,供应能力稳定,仓储物流体系成熟,工程服务经验多以及品牌口碑好的具“工程基因”的龙头建材企业合作。

---------------------------------------------

装修为建材重要的流量入口,但因为较低的进入门槛及较强人工依赖,竞争格局极为分散。根据中国建筑装饰协会数据,2019年我国装修装饰行业总产值已达4.5万亿元,但由于业务模式主要为现场人工作业,且标准化程度不高,导致行业进入门槛较低,行业竞争格局十分分散:据《中国建筑装饰蓝皮书》统计,2018年我国装饰装修企业总数量约12.5万家,对应CR3约1.15%,2012年后行业集中度未现明显提升。

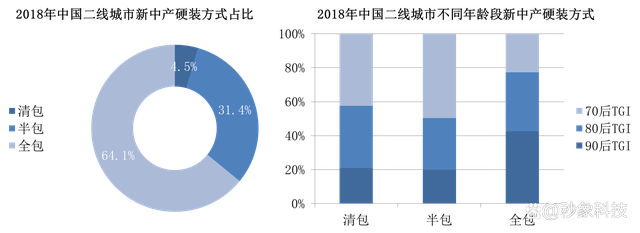

实际上,随着全包的崛起,装修的决策权正向家装公司倾斜。根据中国建筑装饰协会2015年的调查显示,即将进行家装的消费者,只有9%选择独立装修,而根据2018年艾瑞对中国二线城市新中产的调研数据来看,全包装修占比已达64%,这也意味着家装公司对于消费者的影响愈发关键。由于建材消费的低频性、隐蔽性,传统装修分散的竞争格局滋生了小建材品牌生存的土壤。

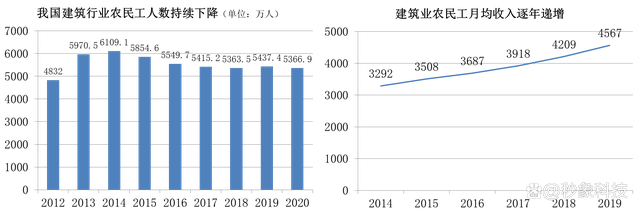

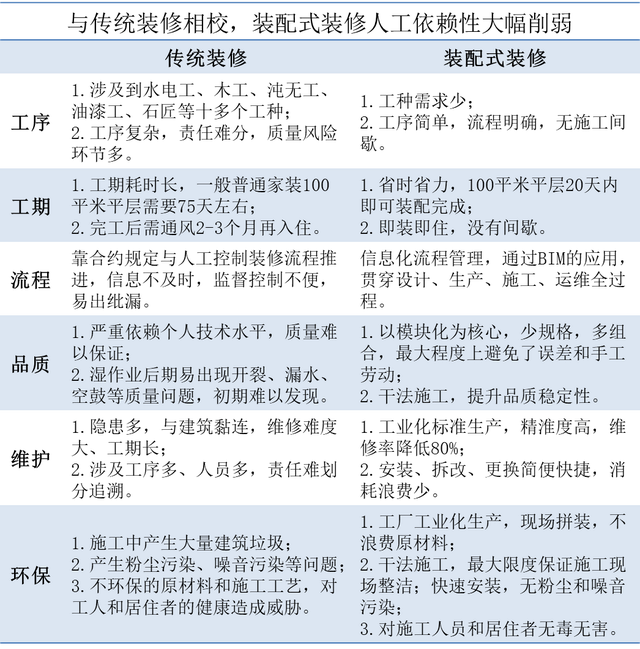

装配式装修是指采用干式工法、将工厂生产的内装部品在现场进行组合安装的装修方式,具有干式工法装配、管线结构分离、部品集成定制三方面特征。测量设计、工厂生产、现场装配,装配式装修对人工依赖程度较低,工期短且质量可控,同时满足节能环保理念。由于我国人口红利的逐步消散,中长期而言,装配式装修对于传统装修的替代将成为必然。

装配式的发展将促使装修端竞争格局从分散走向集中,原因有二:

一方面,从“服务业”到“制造业”,商业模式的切换使得装饰装修公司具备了规模扩张的基础。传统装修为“设计+施工”或“纯施工”的生意模式,本质上为服务业,存管理半径,大举扩张反而规模不经济;而装配式装修“设计+制造+施工(EPC)”的业务模式,将现场施工前置为部品部件的工厂化生产,实际上生意属性实现了从“服务业”到“制造业”的切换,产品从完全的“个性化”向相对“标准化”切换,龙头装修公司业务体量、服务能力、客户基础皆具优势,已然具备规模扩张的原始积累。

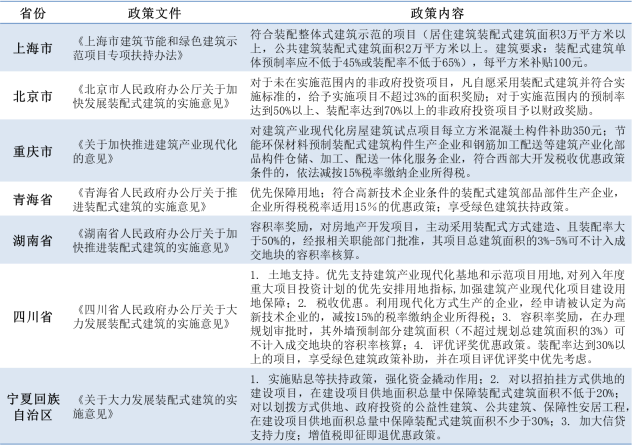

另一方面,政策鼓励地产企业积极推进装配式装修的发展,B端成为实现规模扩张的核心赛道。2017年住建部《“十三五”装配式建筑行动方案》明确2020年全国装配式建筑占新建建筑的比例达到15%以上,国务院于2016年提出我国力争用10年左右时间装配式建筑占新建建筑比例达到30%。地方政府多以容积率、财政补贴及税收优惠等作为鼓励政策,龙头房企皆已开启装配式的业务尝试。装配式结构件工厂化预制+现场吊装的建设形式对精度要求较高,相关社会化用工体系尚未形成,装配式装修或为更易突破的方向。相较于C端多而杂的“个性化”商业业态,B端业务大而简且相对“标准化”,将成为装配式装修规模放量的主赛道。装修对于房屋设计效果的呈现及消费者的居住体验较为关键,一般而言,龙头房企通过集采招标与规模家装公司合作。而龙头装饰公司为装配式建筑示范基地,且参与装配式装修标准的编纂,小企业、个体作坊设计、规模制造能力不足将被天然屏蔽,或将促使龙头房企与规模家装公司的合作进一步深化。

装配式装修的赛道,类似于精装修的“杠杆效应”或再现,品牌建材的议价能力有望进一步增强。

一方面,与精装修相似,东南沿海及内陆发达省份装配式政策目标多更进一步:2017年住建部《“十三五”装配式建筑行动方案》明确重点推进地区(京津冀、长三角及珠三角地区)达到20%以上,积极推进地区(常住人口超300万)达到15%以上,鼓励推进地区达到10%以上。北、上、津、浙等省市的政策,2020年装配式建筑占新建建筑面积比例达30%或以上。

另一方面,装配式装修发展方向为从高线城市向低线城市扩散,与品牌建材的目标市场再次契合。作为传统装修替代品,装配式装修所使用的材料品质、品类、供应能力及服务能力对企业声誉影响较大。龙头建材企业产品品类丰沛,生产基地全国布局且具备完善的供应体系及服务体系。因此,装配式装修的发展将助推装修企业与品牌建材的合作进一步深化,无品牌加持的消费降级方向存在阻碍。

--------------------------------

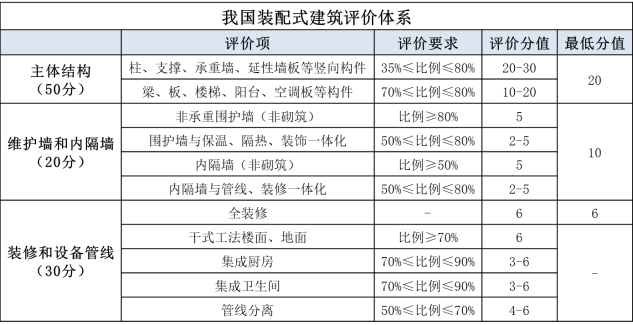

短期来看,根据《装配式建筑评价标准》,装配率达到50%可评定为装配式建筑,评分标准中与装修相关的分值为45分,分布于墙体和装修管线两个大的类别之下,因此在主体结构得分提升难度较大的情况下,装配式装修是开发商未来达到装配率要求的关键。中长期来看,农民工从事建筑业意愿持续走低,建筑业人工费用逐年上升,在人口红利缩减的背景下,叠加可持续发展的环保需求,装配式装修未来将成为市场化选择。